一个成功的IP往往能为影视、动漫、游乐行业带来丰厚的收益。近年来,以文学、游戏、影视、动漫为代表的IP产业链条和生态系统正在形成,IP逐渐成为影视、动漫、游戏游艺行业的引擎。在游戏游艺设备产业领域,IP已成为文化娱乐行业文化创意的源头,打造强IP属性的设备对于营销的作用巨大。近年来,中国文化产业占国民经济比例逐年提高,随着文化消费水平不断升级,游戏游艺机市场前景可期。从事游戏游艺设备的设计、研发、生产、销售和运营的广州华立科技股份有限公司(以下简称“华立科技”)亦将向资本市场发起冲击。

近年来,华立科技通过外购与自主研发相结合,已获得了多款IP在游戏游艺设备领域的全球或区域代理权,并成功转化为销售业绩,复合增长率达79.27%,同时其自主研发产品受多方认可,多款产品荣获业内最高奖项,2021年上半年,营收、净利润分别比上年同期增长134.38%、2,524.29%。与此同时,华立科技坐拥长期优质客户资源,在行业内参与制定行业标准,担任行业协会要职,龙头地位凸显。此番上市,欲募集4亿元巩固完整产业链优势,布局全面,未来可期。

一、中国文化产业快速发展消费水平升级,游戏游艺机市场集中于广东

游戏游艺设备,又称游戏游艺机,是指通过专用设备提供使消费者产生感知互动的游戏内容和游戏过程从而实现娱乐功能的电子、机械装置。

游戏游艺机产品分为室内商用游戏游艺机、手持式游戏机和家庭游戏机三大类。

其中,室内商用游戏游艺机(Arcade)指一种放置在商业综合体、购物中心、游乐场等的经营性游乐设备,为游艺娱乐的商用平台,具有互动智能、模拟形体动作等功能,糅合声、光、体感等技术,使用户达到健身益智、愉悦身心、休闲游乐的目的。

1971年,世界第一台游戏游艺设备“COMPUTER SPACE”在美国的电脑试验室中诞生,成为室内商用游戏游艺设备的初始模型。

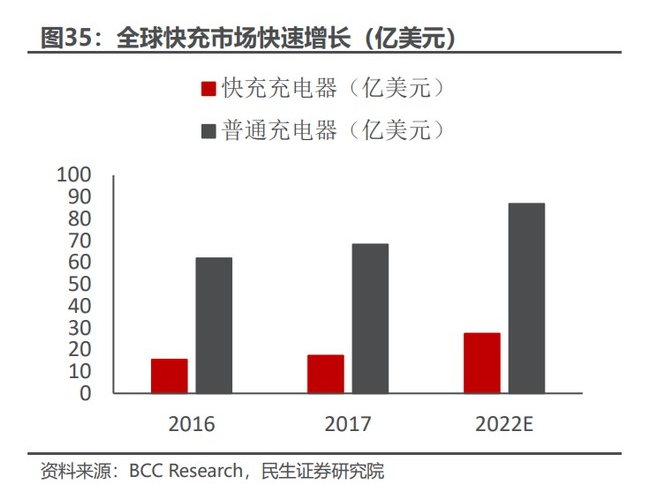

发展至今,全球室内游戏游艺设备产品样式呈现多元化的趋势,且随着国际消费水平提升增加游戏游艺设备需求。

在美国、日本、欧洲等发达国家和地区为商用游戏游艺设备发源地和主要市场,发展时间较长,相关产业比较成熟,产品的更新换代需要较大。随着中国工业体系的不断发展完善,和居民消费水平的不断提高,依托产业链资源集聚优势和庞大消费市场,中国逐步成为全球游戏游艺设备的主要开发、制造和消费市场。

而亚洲、非洲、南美洲等发展中地区,尤其是中国,人口基数庞大,随着经济水平的不断发展、人们生活水平的不断提升、“一带一路”相关区域和国家商业房地产的业态升级,人们将越来越重视文化娱乐体验方面的投入,亚非拉等发展中地区将成为未来全球游戏游艺设备市场增长重要的引擎。

另外,目前全球商用游戏游艺设备行业的国际巨头纷纷加快产业链延伸,向产业链的上下游延伸,涉及动漫制作、软件开发、设备制造、游艺游乐场所运营、IP衍生品的开发与运营等完整产业链条,引领全球商用游戏游艺机企业的发展潮流。

反观中国市场,由于中国文化产业快速发展、文化消费水平不断升级,游戏游艺机市场前景可期。

根据国家统计局公布数据,2019年中国文化产业实现增加值44,362.7亿元,比2004年增长12.28倍;文化产业增加值占GDP比重由2004年的2.15%提高到2019年的4.5%,中国文化产业增加值在国民经济中的占比逐年提高。

随着中国经济持续快速发展,城乡居民的文化消费需求数量不断增加,质量不断提高。2020年,中国居民用于教育文化娱乐的人均消费支出为2,032元,比2013年增长45.38%,2014-2019年年均增长10%,教育文化娱乐支出占全部消费支出的比重为9.6%。

可见,随着文化消费水平不断升级,游戏游艺机市场前景可期。而从具体区域上看,中国游戏游艺机市场区域集中明显。

根据《2020广东省游戏产业年度发展报告》的数据,2020年广东省游戏游艺设备营收总额为96亿元,占全中国游戏游艺机市场98.5%的份额,广东省成为中国游戏游艺设备生产的主要基地。

未来,中国室内商用游戏游艺设备行业发展由VR、AR、MR等新技术带来新体验、创造新需求,5G亦将推动游戏游艺产业智能化、数字化发展,大数据技术正在改变游戏游艺等文化娱乐产业的模式与业态。与此同时,IP培育逐渐成为内容创新的重要成分。

而坐落于广东广州番禺的华立科技,其动漫IP衍生产品成为业绩增长点。

二、动漫IP衍生产品收入逆势增长,文创、科创实力显著

近年来,以文学、游戏、影视、动漫为代表的IP产业链条和生态系统正在形成,优秀的IP能够为影视、动漫、游乐行业带来丰厚的收益,IP逐渐成为影视、动漫、游戏游艺行业的引擎。

一个成功的IP经过多年的运营已累积了较大的粉丝基础,对于游戏、动漫、电影等娱乐消费行业具有重大的吸引力。在游戏游艺设备产业领域,打造强IP属性的设备对于营销的作用巨大,利用成功IP的价值将成为未来商用游戏游艺产业发展的关键要素,驱动商用游戏游艺产业迈向版权运营时代。

反观华立科技,2018-2020年,华立科技动漫IP衍生产品实现销售收入分别为4,160.23万元、6,558.66万元、6,821.9万元。

2017-2019年,华立科技动漫IP衍生产品实现销售收入复合增长率79.27%。尽管2020年新冠疫情对行业冲击较大,而华立科技的动漫IP衍生产品收入仍然同比增长4.01%。

观其背后,2018年,华立科技推出“奥特曼”融合激战动漫卡通设备,深受市场欢迎,“奥特曼”形象卡片销量快速增长。2017-2019年,华立科技动漫IP衍生产品销售收入从2,040.73万元增长至6,558.66万元,复合增长率79.27%。2020年,华立科技引入国际知名IP,持续推出“龙珠”、“宝可梦”等动漫IP衍生产品,深受消费者喜爱,动漫IP衍生产品收入仍然同比增长4.01%。

从销售模式上看,动漫IP衍生产品主要通过向游乐场门店投放动漫卡通设备并持续销售动漫IP衍生产品实现。动漫IP衍生产品配套动漫卡通设备使用,动漫IP衍生产品融合了正版IP动漫形象的卡片、手办等,消费者每次使用动漫卡通设备时均可获取相关产品。华立科技通过向合作门店销售动漫IP衍生产品获取收入,目前华立科技动漫 IP 衍生产品的销售主要系销售动漫形象卡片。

2018-2020年,华立科技投放设备合计数量分别为5,653台、8,133台、9,875台,其中动漫卡通设备投放数量快速增长,合作运营设备投放量稳步增长。2018-2019年,华立科技动漫IP衍生产品收入分别增长103.86%、57.65%,与动漫卡通设备投放数量增长相匹配。2018-2019年,华立科技动漫IP衍生产品销售收入和设备合作运营业务收入增长均高于设备营收增长速度。

2021年上半年,华立科技游戏游艺设备、合作运营设备、自营游乐场业务保持稳步增长,动漫IP衍生业务加速增长。

2021年下半年度,华立科技计划加大动漫IP衍生产品业务开拓力度,加快游戏设备对外投放速度,加强游戏营运与推广,积极提高客户转化率和单台设备卡片销售效率。

目前,华立科技已获得了多款IP在游戏游艺设备领域的全球或区域代理权,包括《奥特曼》、《马力欧》、《光环》、《变形金刚》、《古墓丽影》、《巨兽浩劫》、《头文字 D ZERO》、《火线狂飙》、《机甲英雄》等。并与Microsoft(微软)、Bandai(万代)、SEGA(世嘉)、Raw Thrills、Konami(科乐美)、IGS(鈊象电子)等全球知名游戏企业建立了战略合作伙伴关系。

值得一提的是,华立科技亦具有较强的IP开发能力。

据招股书,华立科技自主设计开发的《雷动》竞速系列已成为业内知名的竞速类内容IP,雷动竞速系列产品已由当初单一赛车款式拓展至摩托、赛艇等产品系列,在引入欧美发达游戏市场后受到当地玩家欢迎,并获得国际游戏游艺产业巨头SEGA认可,由SEGA代理销往国外。

可见,华立科技的动漫IP衍生产品顶住了疫情对游戏游艺行业带来的冲击实现逆势成长。

从整体的设计研发能力来看,截至2021年6月30日,华立科技已取得122项专利、132项软件著作权,且系高新技术企业。

且自成立以来,华立科技自主研发的多款产品荣获国家游戏产业年会的最高奖项“中国动漫游戏行业金手指奖”,连续多年获得中国文化娱乐行业协会颁发的“优秀企业奖”、“产品研发先进单位”。

2019年11月,华立科技被广州文化产业交易会评为“2019年广州文化企业50强”单位。

2020年,华立科技荣获商务部、中国中央宣传部、财政部、文化和旅游部及国家广播电视总局联合颁发的《2019-2020年度国家文化出口重点企业》证书。

上述表明,华立科技系中国国内同行业间少数具有较强自主设计开发能力的企业,文创、科创实力显著。

三、期间费用管控出色,2021年上半年营收净利润暴增

随着中国新冠疫情得到控制,2021年上半年,华立科技营收、净利润分别比上年同期增长134.38%、2,524.29%。且华立科技的期间费用率走低,期间费用管控出色。

据东方财富Choice数据,2017-2020年,华立科技的营业收入分别为3.87亿元、4.48亿元、4.98亿元、4.25亿元,2018-2020年分别同比增长15.95%、11.14%、-14.7%。

2017-2020年,华立科技的净利润分别为3,611.99万元、3,136.16万元、5,976.91万元、4,605.83万元,2018-2020年分别同比增长-13.17%、90.58%、-22.94%。

到了2021年上半年,华立科技的营业收入、净利润分别为2.5亿元、3,166万元,分别比上年同期增长134.38%、2,524.29%。

据签署日期为2021年6月11日的招股书(以下简称“招股书”),受新冠疫情影响,华立科技2020年业绩有所下降,随着疫情得到有效控制,业绩正在逐步恢复。

值得注意的是,近年来,华立科技的期间费用管控出色。

从销售费用上分析,据招股书,2018-2020年,华立科技的销售费用分别为2,746.94万元、2,899.67万元、1,466.84万元,占当期营业收入的比例分别为6.13%、5.82%、3.45%。

2021年1-6月,华立科技的销售费用为996.16万元,占当期营业收入的比例为3.99%。

据招股书称,华立科技的销售费用主要是职工薪酬、差旅费及办公费、宣传推广费,而其调整了产品结构、商业模式,使得销售游戏游艺设备数量下降,报关费、运输费、包装费下降。

2018-2019年,华立科技规模稳步增长,宣传推广费、差旅费、办公费和租赁费相应增长。2020年度,受疫情影响,华立科技宣传推广活动减少、境外销售减少,宣传推广支出、报关费大幅下降。2021年上半年,销售额增长,相应的宣传推广费、包装运输费等增加所致。

从管理费用上分析,2018-2020年,华立科技的管理费用分别为3,242.75万元、3,204.66万元、2,210.36万元,占营业收入的比重分别为7.23%、6.43%、5.2%。

2021年1-6月,华立科技的管理费用为1,817万元,占当期营业收入的比重为7.28%。

据招股书,华立科技管理费用包括职工薪酬、办公管理费、折旧及摊销、咨询服务费等。

2018-2019年,华立科技管理费用相对稳定,营业收入稳步增长,管理费用占营业收入的比重逐年降低,受新冠疫情影响,2020年收入规模下降,管理费用占比降低,2021年上半年管理费用占比上升,主要系新厂房投入使用折旧费用、职工薪酬等增加所致。

从财务费用上分析,2018-2020年,华立科技的财务费用分别为1,027.67万元、832.12万元、309.31万元,占营业收入的比重分别为2.29%、1.67%、0.73%

2021年1-6月,华立科技的财务费用为420万元,占当期营业收入的比重为1.68%。

据招股书,华立科技财务费用主要为利息支出、汇兑损益和手续费支出。

2018年,华立科技财务费用金额较大,主要原因为人民币汇率波动形成较大汇兑损失。2019年华立科技银行贷款增加,导致利息支出增加,2019年游乐场运营服务通过微信和支付宝收费金额较大,手续费支出增加170万元。2020年华立科技银行贷款增加,导致利息支出增加,同时由于汇率波动为其带来594.8万元的汇兑收益。2020年手续费支出减少主要系受疫情影响,自营游乐场的微信支付宝手续费减少所致。

综上所述,近年来华立科技的销售费用率、管理费用率、财务费用率整体呈下滑趋势,期间费用管控出色。

四、坐拥长期优质客户资源,参与制定行业标准凸显行业龙头地位

在客户集中度低的前提下,近年来,华立科技与前五大客户保持稳定的合作。

2018-2020年,华立科技的前五大客户销售额合计占营业收入比分别为32.15%、27.13%、32.17%,客户集中度底,即不存在对大客户依赖的情况。

2020年,华立科技的前五大客户包括北京大玩家娱乐股份有限公司(以下简称“大玩家”)、深圳市乐的文化有限公司(以下简称“乐的文化”)、南京风云投资管理有限公司(以下简称“风云再起”)、永旺幻想(中国)儿童游乐有限公司(以下简称“永旺幻想”)、中山市日东动漫科技有限公司(以下简称“日东动漫”)。

2019年,华立科技的前五大客户包括大玩家、乐的文化、万达宝贝王集团有限公司(以下简称“万达宝贝王”)、风云再起、永旺幻想。

2018年,华立科技的前五大客户包括大玩家、万达宝贝王、乐的文化、永旺幻想、风云再起。

据招股书,2018-2020年,华立科技的前五客户中不存在新增客户的情况。

不仅与上述中国国内知名连锁品牌合作,华立科技还积极拓展海外业务。

据招股书,华立科技在世界各地拥有一批实力雄厚的本土化战略合作伙伴,产品畅销全球动漫游乐市场,并与Time Zone、Fun World、Tom’s World、Hahama等海外知名连锁品牌保持合作。

值得一提的是,华立科技作为起草单位之一参与制定了2014年8月15日开始实施的室内游乐设备产品行业的国家、行业标准《游戏游艺机产品规范第1部分:通用要求》(GB/T30440.1-2013)及《游戏游艺机产品规范第3部 分:室内商用大型游戏游艺机》(GB/T30440.3-2013)。

不仅如此,华立科技还担任中国文化娱乐行业协会理事单位、中国软件行业协会游戏分会副会长单位、广东省游戏产业协会副会长单位。

可见,华立科技在中国游戏游艺内的影响力和市场地位显著,龙头地位凸显。

五、产能增加超7成,欲募资4亿元布局产业链其他环节巩固优势

此番上市,华立科技拟募集资金4亿元,分别用于“终端业务拓展项目”、“研发及信息化建设项目”、“营销及售后服务体系建设项目”及“补充流动资金”。

可见,募投项目中并无产能扩建项目。需要指出的是,2020年度,华立科技新建厂房投入使用,产能提升幅度较大。

2018-2020年,华立科技游戏游艺设备的产销率分别为96.49%、103.59%、104.11%;产能利用率分别为100.71%、102.91%、59.51%。

据招股书,近年来,华立科技产能基本处于饱和状态,并采用了外协组装方式增加产品产量。

而2020年华立科技产能利用率降低,或系因为2020年6月底华立科技新建厂房投入使用,产能提升幅度较大,同时上半年受新冠疫情影响。

具体来看,2019年度,华立科技游戏游艺设备的产能为5,500台。到了2020年度,华立科技游戏游艺设备的产能提升至9,600台,产能同比增加74.55%。

由于产能已经得到大幅提升,作为拥有完整的产业链的华立科技,此番上市欲募集资金巩固产业链上的其他环节,巩固完整产业链优势,打开更广阔的市场空间。

据招股书,华立科技拥有完整的产业链,业务涵盖游戏游乐设备的设计、研发、生产、销售和运营等环节。

其中,华立科技的“终端业务拓展项目”计划在中国范围内增开9家终端业务门店,新增270家合作门店,并投放2,700台动漫卡通设备,上述门店及设备将在三年内分批开始营业。

经测算,该项目实施完毕后,华立科技预计新增年均销售收入为2.35亿元,新增年均净利润6,886.41万元。

该项目实施后,华立科技在中国范围内将拥有不少于19家终端业务门店,经营规模将大幅提升。

另外,华立科技的“营销及售后服务体系建设项目”计划在广州市番禺区建设营销总部,并在北京、上海、武汉、西安、长春、济南、重庆、昆明、乌鲁木齐等城市建立9个售后服务中心。项目建设期为2年,计划总投资5,338.02万元。

该项目的实施后,将大幅增加华立科技销售及售后网点的数量,在中国全国范围内建立完善的市场、销售和服务支持体系,实现中国主要区域市场基本覆盖,对其提升市场占有率和销售收入具有较大帮助。同时,项目的实施将进一步提升“华立”品牌在市场的知名度、美誉度和客户忠诚度,提升品牌价值。

而华立科技的“研发及信息化建设项目”主要建设内容为研发中心装修、购置安装研发设备和信息系统设备等。项目建成后,华立科技将具备中国国内先进的商用游戏游艺设备研发和测试水平,且将进一步增强华立科技各部门之间的信息共享度和透明度,整合业务体系,优化资源配置,提高的科学决策水平,进一步增强华立科技的核心竞争力,为其长期、可持续发展提供有力支撑。

总而言之,本次募集资金的投向对华立科技巩固其产业链优势具有重要贡献,且对其经营战略具有积极影响,为其业务创新创造创意性提供有力支持。不仅如此,上述募投项目对华立科技提升其在中国游戏游乐场所运营领域的市场占有率和品牌知名度具有重要的作用。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。