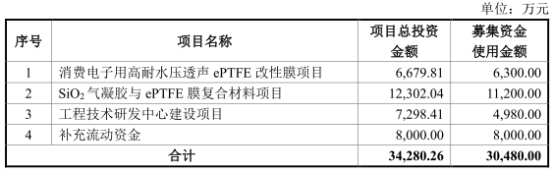

编者按:7月22日,江苏泛亚微透科技股份有限公司(以下简称“泛亚微透”)首发上会。泛亚微透拟于深交所科创板上市,计划公开发行股份不超过1750万股,占发行后总股本的比例不低于25%,保荐机构为东方证券。泛亚微透本次拟募集资金3.05亿元,分别用于消费电子用高耐水压透声ePTFE改性膜项目、SiO2气凝胶与ePTFE膜复合材料项目、工程技术研发中心建设项目、补充流动资金。

泛亚微透连续3年销售商品、提供劳务收到的现金无法覆盖营业收入。

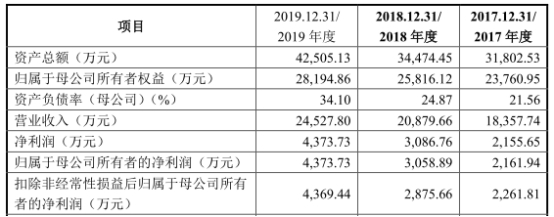

2017年至2019年,泛亚微透实现营业收入分别为1.84亿元、2.09亿元、2.45亿元,同期销售商品、提供劳务收到的现金分别为1.35亿元、1.71亿元、1.73亿元。

报告期内,公司归属于母公司所有者的净利润分别为2161.94万元、3058.89万元、4373.73万元,同期经营活动产生的现金流量净额分别为2056.33万元、3074.41万元、4370.76万元。

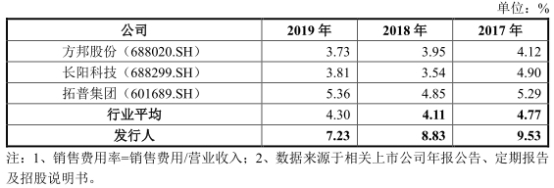

2017年至2019年,泛亚微透销售费用分别为1750.41万元、1843.42万元和1772.65万元,占营业收入的比例分别为9.53%、8.83%和7.23%,高于同行业可比上市公司销售费用率均值4.77%、4.11%、4.30%。

报告期内,泛亚微透研发费用分别为1298.41万元、1200.40万元和1447.35万元,占营业收入比例分别为7.07%、5.75%和5.90%,同行业可比上市公司研发费用率均值分别为5.89%、5.55%、7.23%。

泛亚微透应收账款水平逐年升高,2019年应收账款余额比当年净利润高出1倍。

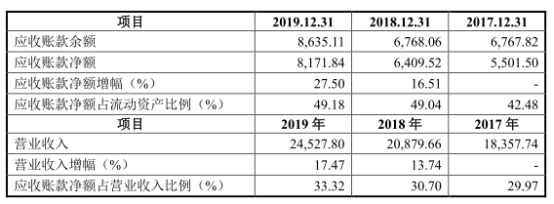

2017年至2019年,泛亚微透应收账款余额分别为6767.82万元、6768.06万元、8635.11万元,应收账款净额分别为5501.50万元、6409.52万元、8171.84万元,占流动资产比例分别为42.48%、49.04%、49.18%,占营业收入的比例分别为29.97%、30.70%和33.32%。应收账款周转率分别为2.93、3.09、3.18,可比上市公司的应收账款周转率均值分别为2.74、3.09、3.01。

报告期内,公司应收账款逾期金额分别为1418.48万元、656.79万元、815.77万元,占应收账款余额的比例分别为20.96%、9.70%、9.45%。

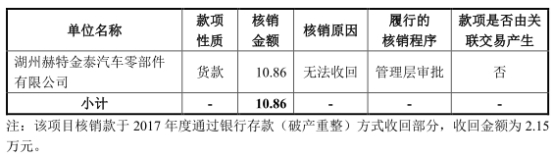

2017年,泛亚微透核销湖州赫特金泰汽车零部件有限公司应收账款10.86万元。2018年,公司核销吉林省佳成汽车零部件有限公司应收账款491.91万元,核销上海泖峰塑料有限公司应收账款471.52万元。

2017年至2019年,泛亚微透存货金额分别为3560.61万元、4249.92万元和4454.55万元,占流动资产的比例分别为27.50%、32.51%和26.81%。存货周转率分别为2.76、2.83、2.88,可比上市公司的存货周转率分别为5.16、5.45、5.08。

报告期内,泛亚微透主营业务毛利率分别为44.09%、44.57%和46.55%。

2017年至2019年,公司产品中除挡水膜外,其余产品产能利用率均不饱和。泛亚微透ePTFE微透产品产能利用率分别为78.96%、56.99%、45.48%,密封件产能利用率分别为44.32%、63.40%、67.91%,挡水膜产能利用率分别为101.49%、105.98%、108.82%,吸隔声产品产能利用率分别为58.37%、69.17%、74.00%,气体管理产品产能利用率分别为8.54%、45.99%、95.03%。

泛亚微透面临下游汽车行业下滑风险。据科创板日报报道,泛亚微透的主要客户集中在汽车及其配件行业,占主营业务收入的比例分别为93.05%、90.04%和84.22%。自2018年起,我国汽车产销量开始下滑。2019年我国汽车产销量为2572.10万辆和2576.90万辆,同比下降7.51%和8.23%,下滑幅度较上年继续扩大。

中国经济网记者向泛亚微透证券部发去采访提纲,截至发稿未收到回复。

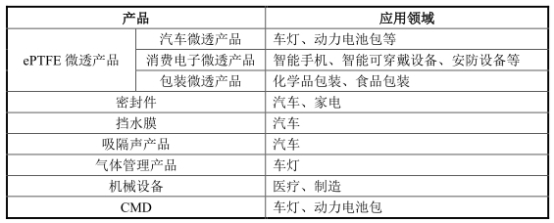

研发生产ePTFE膜等微观多孔材料

泛亚微透主要从事ePTFE膜等微观多孔材料及其改性衍生产品、密封件、挡水膜的研发、生产及销售,并在自制专用生产设备的过程中积累了深厚的机械自动化设计与集成能力。通过对ePTFE膜等材料的改性及复合,公司可以为客户定制化地开发具有特殊物理、化学特性的组件产品。

膨体聚四氟乙烯膜(ePTFE)是一种新型高分子材料,具有微米或亚微米级的多孔立体网状微观结构,由聚四氟乙烯(PTFE)树脂经拉伸、车削等特殊加工方法制成,在保持了PTFE优良化学性能的同时,通过改变材料的结构、形态、厚度、表面几何形状,然后搭配不同特性的辅助材料,从而实现不同的功能和用途。

目前公司的主要产品包括:ePTFE微透产品、密封件、挡水膜、吸隔声产品、气体管理产品、机械设备以及CMD7个大类。公司的ePTFE微透产品、吸隔声产品、气体管理产品、CMD等产品已经应用于汽车、消费电子、新能源等行业。

密封件、挡水膜属于公司传统产品,密封件主要应用于汽车车门、发动机、车灯、汽车空调等部位,具有密封、防水、防尘、减震等功能。挡水膜主要应用于汽车门板内侧,保护车门内的线路正常工作,防止外界雨水、灰尘等进入。公司吸隔声产品主要包括基础吸音棉以及ePTFE膜复合吸音棉,该类产品主要应用于汽车内饰中,起到吸音降噪的功能。气体管理产品主要包括干燥剂与吸雾剂,该类产品应用范围较广,但目前主要应用于汽车车灯。

泛亚微透的控股股东、实际控制人为张云,本次发行前,张云持股数量为1951.15万股,所占比例为37.16%。

张云,1963年出生,中国国籍,无境外永久居留权,大专学历,高级经济师。1984年至1989年在常州复合包装材料总厂任厂长助理;1989年至1991年在常州市东方电缆厂任常务副厂长;1991年至1994年在工商银行常州分行技改信贷部任信贷员;1994年至1995年在安费诺-泰姆斯(常州)通讯设备有限公司兼任董事、副总经理;1995年至1999年在江苏神鸡集团有限公司任董事、副总经理,其中1998年至1999年受委派在常州金狮股份有限公司兼任董事;1999年至今在泛亚微透任职,现任董事长、总经理。

泛亚微透拟于深交所科创板上市,计划公开发行股份不超过1750万股,占发行后总股本的比例不低于25%,保荐机构为东方证券。泛亚微透本次拟募集资金3.05亿元,其中6300.00万元用于消费电子用高耐水压透声ePTFE改性膜项目、1.12亿元用于SiO2气凝胶与ePTFE膜复合材料项目、4980.00万元用于工程技术研发中心建设项目、8000.00万元用于补充流动资金。

3年销售商品、提供劳务收到的现金不敌营收

2017年至2019年,泛亚微透实现营业收入分别为1.84亿元、2.09亿元、2.45亿元,同期销售商品、提供劳务收到的现金分别为1.35亿元、1.71亿元、1.73亿元。

公司连续3年销售商品、提供劳务收到的现金无法覆盖营业收入。

报告期内,公司归属于母公司所有者的净利润分别为2161.94万元、3058.89万元、4373.73万元,同期经营活动产生的现金流量净额分别为2056.33万元、3074.41万元、4370.76万元。

公司经营活动产生的现金流量净额占当期净利润的比例分别为95.39%、99.60%和99.93%。

销售费用率高于同行公司均值

2017年至2019年,泛亚微透销售费用分别为1750.41万元、1843.42万元和1772.65万元,占营业收入的比例分别为9.53%、8.83%和7.23%。

公司销售费用率高于同行业可比上市公司销售费用率均值,报告期内,同行业可比上市公司销售费用率均值分别为4.77%、4.11%、4.30%。

公司表示,公司销售费用率高于可比上市公司,主要原因系公司业务规模小于可比上市公司,报告期内公司业务规模发展迅速,处于快速成长期,销售拓展投入较大,同时公司下游客户数量较多,地域分布较广,用于市场拓展和客户维护的人员费用、运输费用、仓储费用和差旅费用较高。此外,公司产品结构、下游行业等要素与同行业存在一定差异,同样造成销售费用率与同行业相比有所差别。

公司销售费用主要包括运输费、职工薪酬等费用。报告期内,销售费用中运输费金额分别为345.06万元、570.24万元、672.26万元,职工薪酬分别为714.77万元、538.17万元、444.39万元。

2019年研发费用1447万元

2017年至2019年,泛亚微透研发费用分别为1298.41万元、1200.40万元和1447.35万元,占营业收入比例分别为7.07%、5.75%和5.90%。

报告期内,同行业可比上市公司研发费用率均值分别为5.89%、5.55%、7.23%。

公司称,公司的研发费用率高于可比上市公司平均水平,主要原因系公司自成立以来一直重视自主创新,在产品、技术开发及升级等方面持续投入大量研发人员和资金,以满足客户对产品多样化需求。公司需要在关键技术、核心组件等方面进行持续的研发投入,确保核心技术与产品的市场竞争力。

公司研发费用主要包括职工薪酬、委托开发费、材料费等。报告期内,研发费用中职工薪酬金额分别为621.62万元、617.50万元、813.79万元,委托开发费分别为160.00万元、160.00万元、160.00万元。

2018年核销应收账款963.43万元

2017年至2019年,泛亚微透应收账款余额分别为6767.82万元、6768.06万元、8635.11万元,应收账款净额分别为5501.50万元、6409.52万元、8171.84万元,占流动资产比例分别为42.48%、49.04%、49.18%,占营业收入的比例分别为29.97%、30.70%和33.32%。

报告期内,公司应收账款周转率分别为2.93、3.09、3.18,可比上市公司的应收账款周转率均值分别为2.74、3.09、3.01。

报告期内,公司应收账款逾期金额分别为1418.48万元、656.79万元、815.77万元,占应收账款余额的比例分别为20.96%、9.70%、9.45%。

2017年,泛亚微透核销湖州赫特金泰汽车零部件有限公司应收账款10.86万元,核销的原因为无法收回。

2018年,公司核销吉林省佳成汽车零部件有限公司应收账款491.91万元,因吉林省佳成汽车零部件有限公司已宣告破产,款项收回可能性小。

2018年,公司核销上海泖峰塑料有限公司应收账款471.52万元,因上海泖峰塑料有限公司经营困难,款项收回可能性小。

上述2018年核销的应收账款合计963.43万元,核销的原因均为无法收回。

存货周转率低于可比公司平均水平

2017年至2019年,泛亚微透存货金额分别为3560.61万元、4249.92万元和4454.55万元,占流动资产的比例分别为27.50%、32.51%和26.81%。

报告期内,公司库存商品账面余额分别为840.90万元、1323.81万元和1475.71万元,占存货账面余额的比例分别为22.64%、29.88%和31.82%。

报告期内,公司存货周转率分别为2.76、2.83、2.88,可比上市公司的存货周转率分别为5.16、5.45、5.08。

公司称,公司存货周转率低于可比上市公司平均水平,主要系公司和部分长期合作知名客户签订了供应商存货管理协议,由公司将产品送至客户指定的中转仓,由此形成了发出商品,同时由于销售规模扩大,公司适当备库,导致存货余额增加。报告期内,公司不断加强存货库存管理,存货周转率呈逐年上升趋势。

ePTFE微透产品毛利率略降

2017年至2019年,泛亚微透主营业务毛利率分别为44.09%、44.57%和46.55%。

报告期内,ePTFE微透产品毛利率分别为77.84%、73.48%和73.47%,略微有所下降;吸隔声产品毛利率分别为37.12%、34.60%和27.09%,逐年呈下降趋势;报告期内,机械设备毛利率分别为56.70%、51.58%和49.78%,2018和2019年有所下降。

公司主要产品包括基于ePTFE膜为基础的核心技术产品和密封件、挡水膜汽车内饰功能件两部分。

基于ePTFE膜为基础的核心技术产品主要包括ePTFE微透产品、自主生产的吸音棉产品及气体管理产品、CMD。基于ePTFE膜为基础的核心技术产品毛利率为69.37%、65.07%、61.88%,可比公司毛利率分为53.12%、54.51%、55.68%。

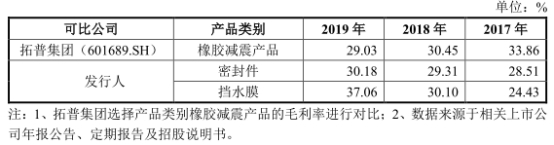

公司密封件毛利率28.51%、29.31%、30.18%,挡水膜毛利率24.43%、30.10%、37.06%,可比公司拓普集团橡胶减震产品毛利率33.86%、30.45%、29.03%。

产能利用率不饱和

2017年至2019年,泛亚微透ePTFE微透产品产能利用率分别为78.96%、56.99%、45.48%,密封件产能利用率分别为44.32%、63.40%、67.91%,挡水膜产能利用率分别为101.49%、105.98%、108.82%,吸隔声产品产能利用率分别为58.37%、69.17%、74.00%,气体管理产品产能利用率分别为8.54%、45.99%、95.03%。

报告期内,公司产品中除挡水膜外,其余产品产能利用率均不饱和。

公司本次上市募投项目“消费电子用高耐水压透声ePTFE改性膜项目”,拟使用募投资金6300.00万元,主要内容为购置先进生产设备、检测设备,提升耐水压透声膜产品产能。

上交所在泛亚微透科创板上市申请文件的审核问询函中要求公司结合报告期内ePTFE微透产品产能增长,产能利用率降低的情况,分析说明上述募投项目的合理性和必要性,产能与需求的匹配及未来产能的消化情况。

下游汽车行业下滑风险

据科创板日报报道,泛亚微透的主要客户集中在汽车及其配件行业,占主营业务收入的比例分别为93.05%、90.04%和84.22%,虽然占比呈下降趋势,但仍然维持较高比例。

据悉,自2018年起,我国汽车产销量开始下滑。2018年我国汽车产销量分别为2780.92万辆和2808.06万辆,同比下滑4.16%和2.76%。2019年我国汽车产销量为2572.10万辆和2576.90万辆,同比下降7.51%和8.23%,下滑幅度较上年继续扩大。

而今年5月中国汽车工业协会发布2020年汽车市场预期称,若国内及海外疫情得到有效控制,乐观估计今年汽车销量将同比下降15%;若海外疫情继续蔓延,则悲观估计今年汽车销量将同比下降25%。

泛亚微透表示:“若未来汽车行业增速消费持续低迷以及汽车行业的周期性波动,则可能造成公司订单减少,对公司的收入产生不利影响。公司需要持续拓展公司产品在消费电子、家电、包装、新能源等行业的市场应用。”

关键词: 泛亚微透